個人再生

個人再生(なお、ここでは小規模個人再生に限定してお話しします)は、住宅ローンの支払いがある場合などに、自宅を維持しながら、住宅ローン以外の借金を減額して、原則3年間(最長5年間)の分割払いで返済することにより、残りの借金をカットしてもらい、借金を整理する方法です。

借金を5分の1にカット

個人再生は、債務額(負債額)に応じて借金がカットされる割合が異なります。

最低弁済基準

| 総債務額(*住宅ローンを除く) |

弁済額(返済額) |

| 100万円未満の場合 |

全額返済 |

| 100万円以上500万円未満 |

100万円 |

| 500万円以上1500万円未満 |

債務額の5分の1(20%) |

| 1500万円以上3000万円未満 |

300万円 |

| 3000万円以上5000万円以下 |

債務額の10分の1(10%) |

上記表は最低弁済基準といい、言葉の通り弁済額の最低基準を定めたものです。

個人再生ではこの基準の下、債務額が圧縮されます。

ただし、清算価値保障の原則(破産手続による場合より、多くの金額を債権者に弁済しなければならないという原則)があるので、

実際には、最低弁済基準の金額と清算価値財産(見落としやすいのは、生命保険の解約返戻金、現在仮に退職したとする場合の退職金見込額の8分の1)とを比較し、より金額の多い方が実際の返済額となります。

では分かりやすく具体例を挙げてみましょう。

(具体例A)

| 総債務額 |

500万円 |

| 清算価値財産 |

- 解約返戻金 30万円

- 退職金 320万円×8分の1=40万円

- 合計 70万円

|

| 最低弁済額 |

100万円 |

(具体例B)

| 総債務額 |

500万円 |

| 清算価値財産 |

- 解約返戻金 80万円

- 退職金 320万円×8分の1=40万円

- 合計 120万円

|

| 最低弁済額 |

120万円(>100万円) |

上記例はどちらも債務額は500万円です。これを最低弁済基準に照らすと、弁済額は債務額の5分の1(20%)ですので100万円になります。

例Aの方は清算価値財産70万円ですが、最低弁済基準よりも低い弁済額は認められない為、この場合弁済額は100万円になります。

対して例Bの場合、清算価値財産が120万円になりました。清算価値保障の原則により、弁済額は高額な方が優先される為、弁済額は120万円になります。

個人再生のメリット・デメリット

| メリット |

デメリット |

- 債務の総額が利息制限法に基づいて引き直し計算をした金額の5分の1にまで減額される。但し、100万円を下回ることは無い。

- 住宅資金特別条項を付けることによって住宅を手放さずに、他の債務を減額することができます。

- 破産のような不許可事由がありませんので、ギャンブルや浪費による借金でも申立できます。

|

- 信用機関情報(ブラックリスト)に登録される。

- 官報に載る

|

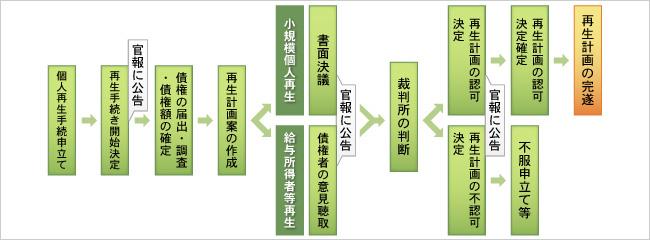

【個人再生の流れ】

個人再生の手続きには債務者の方の状況により、「小規模個人再生」と「給与所得者等再生」のどちらかを選択できます。

この二つには、手続きの流れや弁済額に若干の差があります。

小規模個人再生

| 利用要件 |

- 1. 債務者が個人であること

- 2. 将来にわたり反復継続的に収入を得る見込みがあること

- 3. 住宅ローン以外の借金の総額が5,000万円以下であること

|

| 比較 |

給与所得者等再生に比べ、弁済額が低額になる場合がある。

|

給与所得者等再生を利用する場合は、上記の小規模個人再生の利用要件に加え、

下記要件を満たす必要があります。

給与所得者等再生

| 利用要件 |

- 1. 給与などの定期的な収入を得る見込みがあること

- 2. 定期的な収入の額の変動の幅が小さいこと

|

| 比較 |

小規模個人再生に比べ、認可条件が緩和されている。

|

- 個人再生手続き申立て

- 債務者の方の住所地(本籍地ではなく現在居住している住所)を管轄する地方裁判所に個人再生手続きの申立てを行います。

- 再生手続き開始決定

-

申立てが受理されてから約1ヶ月前後に、申立てが要件を満たし提出書類に不備がなければ再生手続き開始決定となります。

再生手続き開始決定後程なく国が発行する刊行物の官報に

個人再生を行う方の住所・氏名、再生手続が開始された旨等の情報が記載されます。

この官報の主な役割は、法律や条令、条約などの公布ですが、裁判所が自己破産・民事(個人)再生に関する決定を下した場合、法律により、

その旨を債務者及び債権者に通達する定めがあり、この通達の代わりに官報公告という形が採られています。

上記にはデメリットとして挙げましたが、官報は一般家庭で購読するようなものではない為、

自己破産または個人再生をしたことが周囲に広く知られるといったことは極々低い確率です。

- 債権の届け出・調査・債権額の確定

-

再生手続き開始決定から程無く、裁判所から債権者の元に裁判手続き開始の通知及び債権届出期間・異議申述期間の通知、債権者一覧表の写しが届けられます。

債権者一覧表は債務者が申立ての際に提出を義務付けられてるもので、

全ての借入先の債権者名、債権者の住所、借入時期や借入金額、現在の残元金(債権額)等を記載する内容になっています。

この債権者一覧表の債権額を元に、再生債権(再生手続き開始前の原因によってできた債権)を定めます。

債権届出期間

債権届出期間は、債務者が作成した債権者一覧表の内容に誤りがあった場合に備え、債権者から債権届出を受付けるよう設けられた期間です。

一覧表の内容に異存がなく届出を行わなかった場合も、記載内容と同一の内容で債権者から届け出があったものとみなされます(みなし届出)。

異議申述期間

異議申述期間は、債権届出期間に債権届出が提出され、その内容に異議がある場合、債務者・債権者の双方から書面で裁判所に異議を申立てることができます。

再生債権の評価の申立て

債権届出に対して債務者から異議申述があった場合、債権者は裁判所に再生債権の評価の申立てができます。

評価申立がなされると裁判所は個人再生委員を選任し、個人再生委員が債権について調査を行い、

最終的に裁判所が調査報告を元に再生債権額を確定します。

- 再生計画案の作成

-

再生債権額が確定後、申立人は裁判所の定める期日までに今後の支払方法を定めた再生計画案を作成・提出します。

ここで作成した再生計画案が認可され、計画通りに弁済(履行)出来れば残りの債務が免除されます。

だからといって思い通りに極端に弁済金額を圧縮したものを再生計画案として提出しても認可は下りません。

法律(民事再生法)に定められた以下の基準や条件を満たす再生計画案の作成が必要です。

最低弁済基準

再生計画において弁済する金額の最低基準を定めたものです。

この基準を下回る弁済金額は認められません。

| 基準債権額 | 最低弁済(支払い)額 |

| 100万円未満 | 債権額全額(減免なし) |

| 100万円以上500万円未満 | 100万円 |

| 500万円超1,500万円未満 | 債権額の5分の1(20%) |

| 1,500万円超3,000万円未満 | 300万円 |

| 3,000万円超5,000万円以下 | 債権額の10分の1(10%) |

清算価値保障原則

再生計画において弁済する金額は、申立人が仮に破産したとして、現在所有する全ての財産の清算(換価・金銭化)を行った場合に予想される金額よりも、高額でなければならないという原則です。

可処分所得要件

可処分所得は、申立人の収入から税金(所得税、住民税、社会保険料)や生活維持費(家賃や食費等)を差し引いた残りの金額のことを言い、

再生計画において弁済する金額は、2年分の可処分所得よりも高額でなければなりません。

可処分所得の算出基準は法令で定められており、年齢、居住地域や扶養者・世帯者の有無、収入額にもよって細かい規定があります。

可処分所得要件は給与所得者等再生のみの適用となります。

最低弁済基準、清算価値保障原則、可処分所得要件(ただし、給与所得者等再生のみ)をそれぞれ比較し、より高額なものが再生計画案の弁済金額になります。

- 債権者の意見聴取または書面決議

-

書面決議 (小規模個人再生の場合)

申立人が作成した再生計画案について、債権者に対し同意するか否か書面での決議を行います。

再生計画案の認可には、全ての債権者の内、再生計画案に反対(不同意)の債権者が半数に満たないこと及び、

反対する債権者の有する債権額が全ての債権額の2分の1以下であることが必要になります。

また書面決議の際、債権者が裁判所に回答を行わなかった場合も、再生計画案に同意したと見なされます。

万が一、過半数の同意が得られず決議が否決された場合は、他の債務整理方法を検討する必要があります。

債権者の意見聴取 (給与所得者等再生の場合)

書面決議は行われず、債権者の同意は不要となっており、小規模個人再生に比べると認可条件が緩和されています。

その代わりとして債権者からの意見聴取が行われます。

この意見聴取で述べられた意見は、結果には直接反映されませんが、

再生計画認可の最終決定権を持つ裁判所に、判断材料の一つとして扱われます。

- 再生計画の認可決定/再生計画の不認可決定

-

再生計画の認可決定

書面決議又は債権者の意見聴取の後に、再生計画認可決定の判断がなされ、申立て人の元に通知があります。

再生計画認可決定から後日(約2週間前後)、官報公告があります。

官報掲載日の翌日から2週間以内に債権者から高等裁判所に不服の申立(即時抗告)がなければ、再生計画の認可決定が確定されると同時に再生手続きは終了です。

確定日が属する月の翌月から再生計画案の内容に従って弁済を開始します。

また、再生計画履行中に支払いが困難になった場合の制度として再生計画の変更とハードシップ免責が設けられています。

この二つは憂慮すべき状況に備えた救済策ですので条件も限定的です。 意図的に受ける制度ではないので、あくまで保険として捉え、まずはしっかりと地道に弁済を続けていくことが大切です。

・再生計画の変更

再生計画の変更は、止むを得ず支払いが出来ない状況(給与やボーナスの減額、怪我や病気による収入の減少等)に陥り、再生計画通りの支払いが出来ない

場合に弁済期間を最長2年間(再生計画に定められた最終期限から2年以内)延長するというものです。弁済額の減額措置等はありません。

・ハードシップ免責

ハードシップ免責とは、再生計画履行途中に何らか事情により再生計画の変更をしても支払いが困難になった場合に、

破産せずに残りの債務の免責(免除)を受けることができる、という制度です。

ハードシップ免責は下記の厳格な要件を全て満たしている場合にのみ利用できます。

- 1.債務者の責めに帰すことのできない事由により、再生計画の履行が困難になった

- 2.再生計画の変更によっても、再生計画を履行することが極めて困難となった

- 3.再生計画に基づく弁済予定額の四分の三以上の弁済を終えている

- 4.免責の決定をすることが、再生債権者の一般の利益に反するものでない

注意点として、免責が認められると債務は免除されますが、住宅資金特別条項で定めた住宅ローンについては免責されません。

住宅ローンはこれまで通り支払いを継続しなければなりません。

再生計画の不認可決定

再生計画の不認可決定に対して不服な場合、高等裁判所に不服申立て(即時抗告)できますが 裁定を覆すことは現実的に難しく、他の債務整理方法を検討することが必要になります。